案说主播:虚假申报终害已,化整为零行不通

――羌笛何须怨杨柳,春风不度自然人。所有责任都归责于带货主播,是不公平的!

01

Part

案例

案例1:2021年至2022年期间黑龙江富拉尔基区某郭姓主播设立5个个体户开具与实际经营不符的发票8452970元,行为构成虚开,于2024年被齐齐哈尔市税务局第二稽查局处以罚款50万元。

案例2:2023 年 5 月,斗鱼直播平台的广西主播吴某将观众打赏的分成收入,通过 5 家灵活用工平台结算:2019年劳务报酬未申报纳税293万元;2020年、2021年则通过劳务报酬转换为经营所得以降低税负少申报个税361万元。

案例3:2024年11月,台州市网络主播金某2020年至2021年期间在湘川皖等五省市,将劳务报酬所得转换为经营所得,套用核定征收方式少缴个税125万元。

这三则案例,当事人及时缴纳了个税、滞纳金、罚款,免予追究刑事牢狱之灾。网络主播属于灵活用工人员的典型代表,采取拆分收入方式,通过灵活用工平台结算资金,被税务部门认定为偷税并予以罚款,在当前税收趋紧的大环境下,逐渐成为税务部门执法共识。

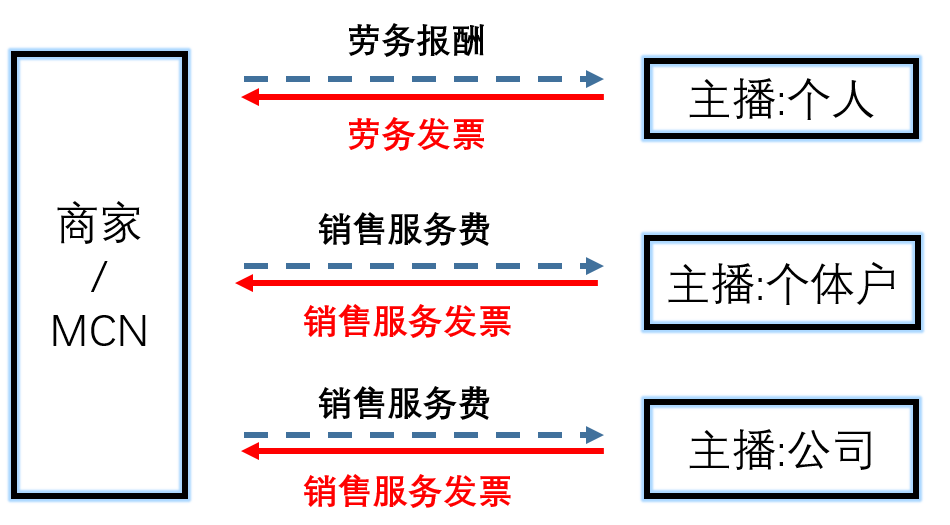

带货在直播平台注册的账号主体,主体形式有三种:个人、个体工商户、公司。但不管主播用哪种类型,数量上只有一个。按不同主体的收入性质不同,开票类型不同,如下图:

一、税务风险高发:带货主播涉嫌虚开的行政风险及刑事风险

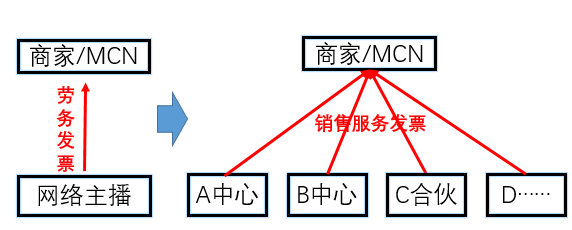

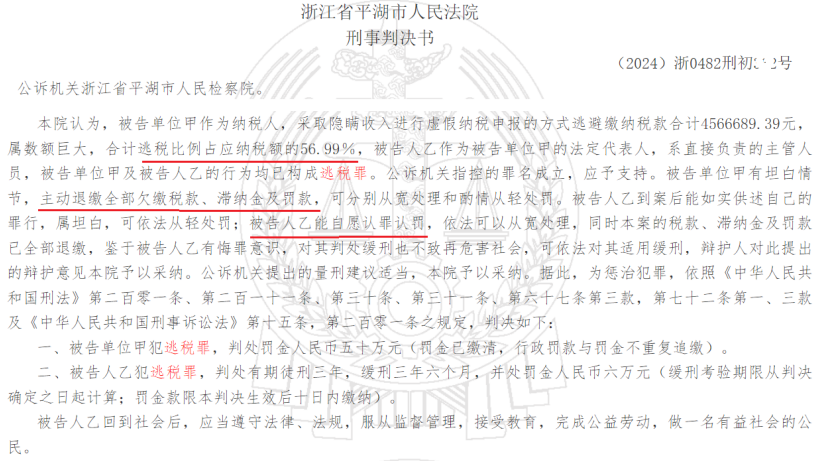

个人直播带货取得商家或MCN机构发放的佣金、坑位费等属于劳务报酬,认定的政策依据:《个人所得税法实施条例》第六条规定,该佣金性质属于劳务报酬所得,应由该主播向商家或MCN机构开具劳务发票;《广告市场个人所得税征收管理暂行办法(2018修正)》第五条第二款规定“纳税人在广告设计、制作、发布过程中提供其他劳务取得的所得,视其情况分别按照税法规定的劳务报酬所得、稿酬所得、特许权使用费所得等应税项目计算纳税”。近年来,带货主播听从 “专家”建议,成立多家某某中心、某某合伙企业等空壳主体,主要功能就是向商家开票,将主播个人的劳务报酬转变成了某某中心、某某合伙企业的经营所得。主播还是那个主播,但票流性质已发生演变,但没有真实业务支撑的空壳主体,一经税务稽查被行政处罚是铁定的,如下图:

事实上,上述空壳主体与商家或MCN机构未发生真实交易,开具的发票与实际业务不符,根据《发票管理办法》第二十二条的规定,为他人开具与实际经营业务不符的发票,属于虚开行为。根据《刑法》第二百零五条及《关于办理危害税收征管刑事案件适用法律若干问题的解释》的规定,虚开增值税专用发票,税款数额在十万元以上五十万元以下的,处三年以下有期徒刑或者拘役;虚开的税款数额在五十万元以上五百万元以下或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额达到五百万元以上的或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。虚开增值税普通发票的,份数达到一百份以上且虚开金额达到30万元的,涉嫌构成《刑法》第二百零五条之一规定的虚开发票犯罪。

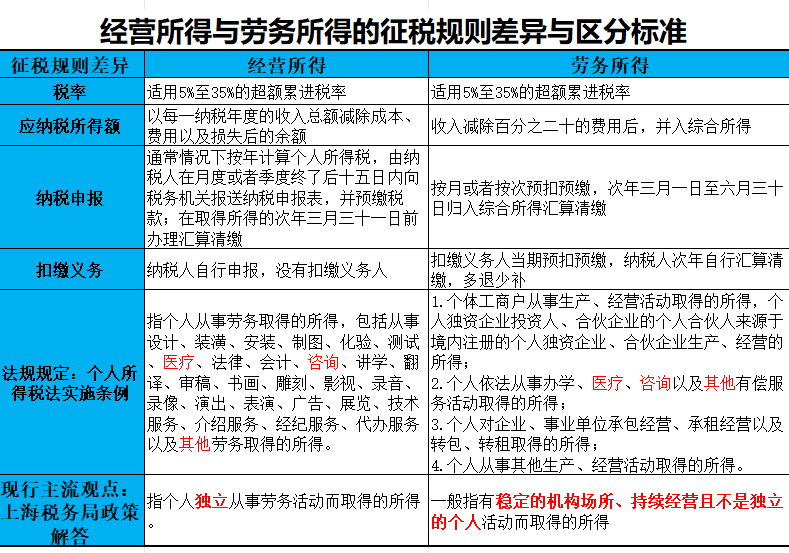

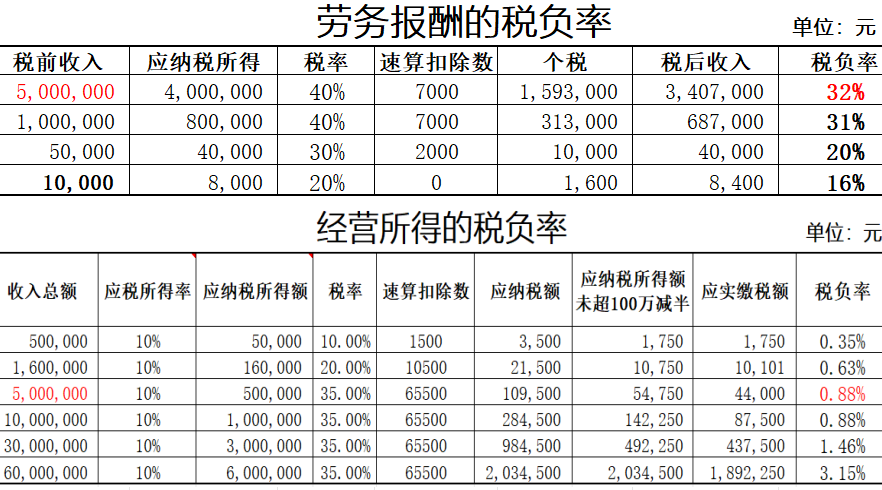

二、偷逃动力:两种所得的税负率天壤之别

2019年1月1日,新《个人所得税法》正式实施,将个税调整为分类与综合并行的所得税制。两者征税差异,如下表:

两者最本质的区别:经营所得指自然人、个体户从事生产经营活动取得的所得,而劳务所得是自然人为公司或个体工商户提供劳务取得的所得。同样税前收入,两种所得的税负率对比,如下表:

同样税前收入500万元时,劳务报酬需缴纳个税159万元,税负率32%,而经营所得需缴纳个税4.4万元,税负率0.88%,纳税人则增加税后收入155万元。

劳务所得不存在核定征收的可能性,带货主播个税税负率通常仅略低于36%。而如认定为经营所得,在不能准确核算与经营相关的经营成本、费用的前提下,可以采用“核定应税所得率”或者“核定征收率”来计算应纳税所得额,带货主播的个税税负通常在0.25%-3.5%之间。36%VS3.5%,巨额利益让带货主播对经营所得的趋之若鹜。

三、客观原因:税收政策失当,虚假申报有了可乘之机

-

法条重叠:根据《个人所得税法》第三条,个人所得税的税率针对不同类型的所得有不同的规定。立法重合,详见《个人所得税法实施条例》第六条,存在的问题:经营所得的第2项个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得”中列举的‘办学、医疗、咨询’和该条劳务报酬所得条款中列举的‘讲学、医疗、咨询’存在重合。带货主播在从事此类业务时,究竟是按照经营所得还是按照劳务报酬确定所得的范围,很难判定,容易发生分歧。此外,经营所得第4项中哪些“其他生产、经营活动”可以被判定为经营所得,语义不清,容易与劳务报酬所得产生混淆或重叠。

-

税收优惠:依据《税收征收管理法》第三十五条,个体工商户采用核定征收税款;依据《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》,自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。而劳务所得无相关优惠政策,经营所得核定征收导致两者税负极度不公平。

-

地方政策:各地园区招商引资的返税政策也在推波助澜,所得税返还的最高比例为纳税额的36%。而个人劳务所得的纳税主体是自然人,并非园区经济招商引资的目标。

实务中,对于经营所得核定征收政策的执行和把握,各地税务部门和地方政府客观上也给了主播们很大的政策适用和腾挪空间。由于自然人以个人名义对外带货直播取得所得,有可能被认定为个税法中的“劳务报酬所得”或者“经营所得”,实践中经常发生争议。

羌笛何须怨杨柳,春风不度自然人。所有责任都归责于带货主播,是不公平的!

2022年《关于进一步规范网络直播营利行为促进行业健康发展的意见》指出,网络直播发布者开办的企业和个人工作室,原则上采用查账征收方式计征所得税。2024年7月29日,国务院副总理张国清在《人民日报》撰文,从比拼优惠政策搞“政策洼地”向比拼营商环境创“改革高地”转变,均在修复税收优惠政策的漏洞。2024年12月《互联网平台企业涉税信息报送规定(征求意见稿)》第六条第二、三款,试图从基础信息对称入手,有再平衡两者税负极度不公之意。

四、主观原因:专家与平台推波助澜,滥用个体户核定征收政策

政策有漏洞,利益驱使专家们就会放大利用。“拆分收入、转换收入性质”模式受到各地税务部门的重点关注:利用地方税收核定政策,大量注册多家合伙企业、个人独资企业、个体户,将收入拆分,利用低核定征收率,降低税负偷逃税款。在金税四期强监管和司法实践中,容易被定性为偷逃税手段。如果带货主播应对不当,还会引发偷逃税罪的刑事风险。

即使如此,仍有部分灵活用工平台受利益驱使,设立在具有个体户核定征收政策的园区,明知客户缺乏真实交易基础,仍为高收入人群如企业高管、主播等人员“拆分收入”,注册多个个体户并分别享受所谓“核定征收”优惠,帮助高收入人群偷逃税款。甚至还控制着个体户的税控盘,为自己虚开,甚至为他人虚开,然后再暴力注销。

五、法治视角:最高法“从属性+要素式”参考标准,有待司法解释厘清两种所得性质

由于劳务所得和经营所得之间的重合,导致所得性质无法准确区分。作为新就业形态,带货主播得到长足发展,但认定主播与电商或MCN的法律关系存在一定的模糊性,给主播依法纳税增加了不确定性风险点。

目前以“是否注册成立个体工商户、个人独资企业”法律外观作为判断依据,已被税务部门所否认,如上述两个案例。2023年税务总局以“经济实质”判定主播取得收入的性质,却没有明确具体方法,仍具有不确定性,法律风险较高。

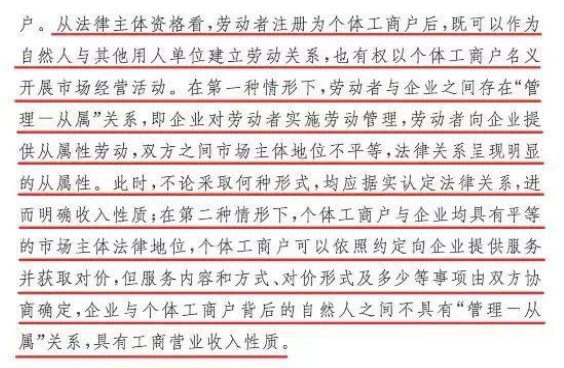

2023 年 7 月,最高人民法院提出:“准确判定新就业形态劳动者的收入性质是经营所得还是劳务报酬所得,是保障该群体匹配合理税收政策的关键点之一,建议出台司法解释,准确判定新就业形态劳动者经济活动实质。”同时指出:应当通过用工法律关系以此明确区分劳动者收入性质。即若认定为劳动关系,则属于劳务报酬所得;若认定为平等市场主体之间的民事关系,则可能属于经营所得。即在网络直播的活动中,主播取得的收入的性质,首先以其与用工单位之间的用工关系是否具有从属性来判断。如果是具有从属性的用工关系,则认定为劳务报酬。如果不具有从属性,而是平等的民事关系,再根据服务内容判断是否属于经营所得。