此地无银三百两 隔壁阿二不曾偷

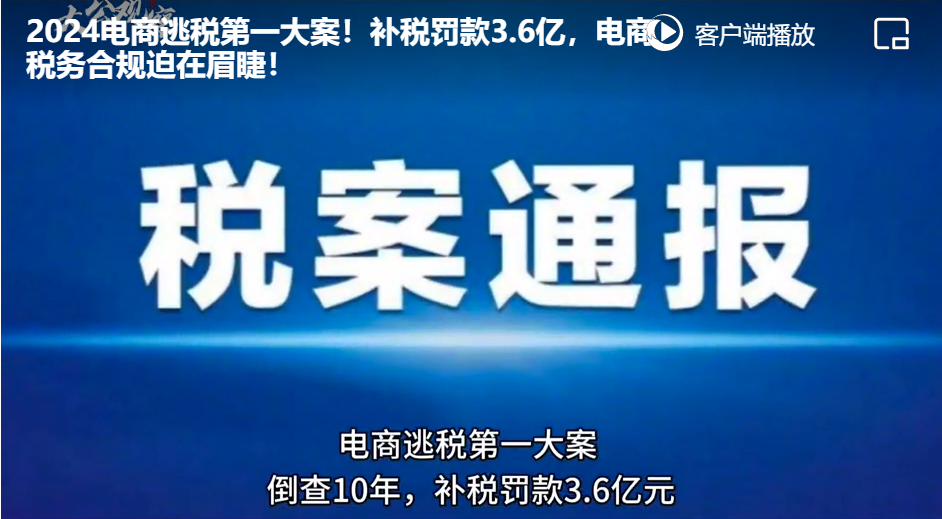

案例1:2021年至2023年期间,营口余某利用亲属身份注册6家个体户、19个银行账户,资金体外循环,隐匿3.4亿元收入,未依法申报纳税,少缴个税、增值税等805万元。

案例2:2021年至2023年期间,上海王某在个人账号发布商品宣传推广视频,通过近亲属账户收取带货佣金,未依法申报纳税,少缴个税、增值税等税费共计749万元。

案例3:2019年至2020年期间,广州平某通过隐匿直播带货佣金收入偷逃个税1926.05万元,未依法申报其他生产经营收入少缴有关税款1450.72万元。

案例4:2017年至2021年期间,厦门范某以直播带货方式取得销售收入,未依法办理纳税申报少缴个税167.89万元,少缴其他税费100.56万元。

网络主播成为流量与财富聚集地,拥有广泛的社会影响力和营销能力。4则网络主播偷逃税案件,主要是故意隐匿收入、虚假申报或不申报。在税务部门接连曝光并持续释放依法治税、从严治税的高压态势下,千万不要心存侥幸、知法犯法。

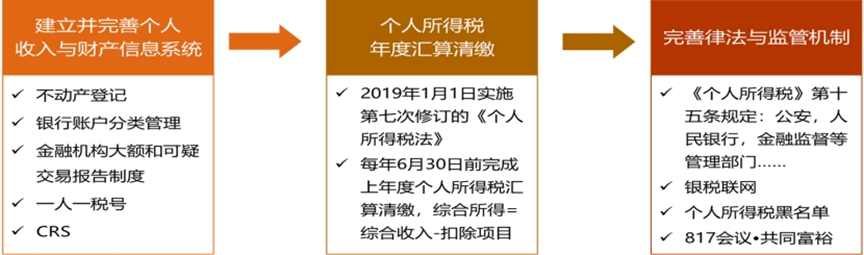

一、2025年平台报送涉税信息,该来的还是来了!

传统行业已建立起会计核算制度,企业的纳税申报、征管也相对规范。而网络直播行业常态化监管尚不健全,而平台连接买卖双方的桥梁纽带,拥有海量的交易数据与信息资源。

12月20日,国家税务总局公布《互联网平台企业涉税信息报送规定(征求意见稿)》:“互联网平台企业应当……向主管税务部门报送平台内的经营者和从业人员上季度汇总的相关收入信息。”网络平台将成为税务监管直接的第一责任人、第一道关口。

税务部门将精确掌握网络主播的真实身份和收入信息,征纳信息不对称将得到根本扭转。该规定点中了网络直播、网红经济的死穴:偷逃税难了,对投流、刷单是毁灭性打击。还将进一步明确网络直播带货等新业态中不同主体、不同行为的法律属性和责任义务,为税务合规提供明确的监管依据。影响最大的是存在虚假申报、偷逃税等行为的中型网络主播,特别是不合规经营的高收入者,而头部主播、小主播受影响较小。

2022年税务部门已在天津等5省市已展开报送涉税信息试点,效果如下:

1.电商卖家中,旗舰店合规性均较好,税务风险主要是一些中型合伙企业(如xx女装专卖店)或个体工商户(如xx特产店 );

2.税务不合规主要是隐匿收入,即向税务部门低报营业额,主要为逃避增值税;

3.整体商家合规性排序:京东〉淘天〉抖音〉拼多多,和平台上商家结构(旗舰店/经销商、大/中/小微商家)有关;

4.税务部门现在涉税数据的把控力度更强,和电商平台沟通更透明,卖家税收漏缴易被识别,整体合规性已经好于早年;

5.卖家若被查处,需要补齐欠税+滞纳金,情节严重可能被额外罚款50%(少数情况)。

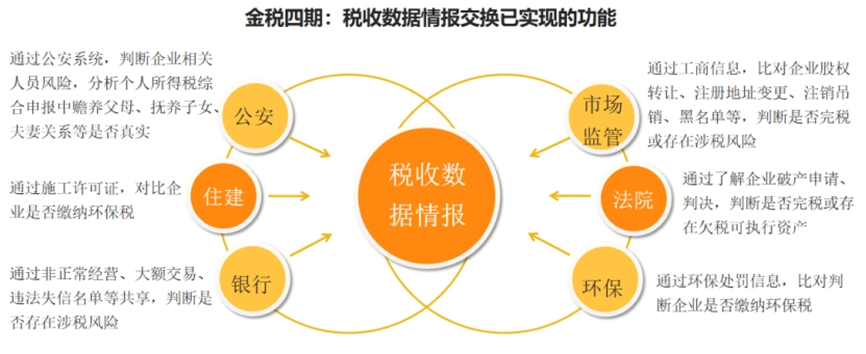

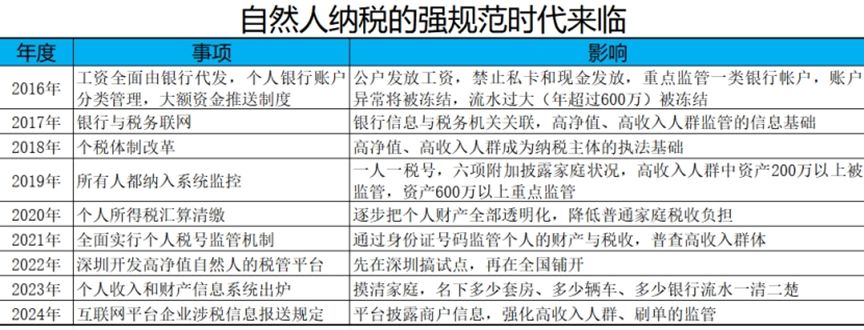

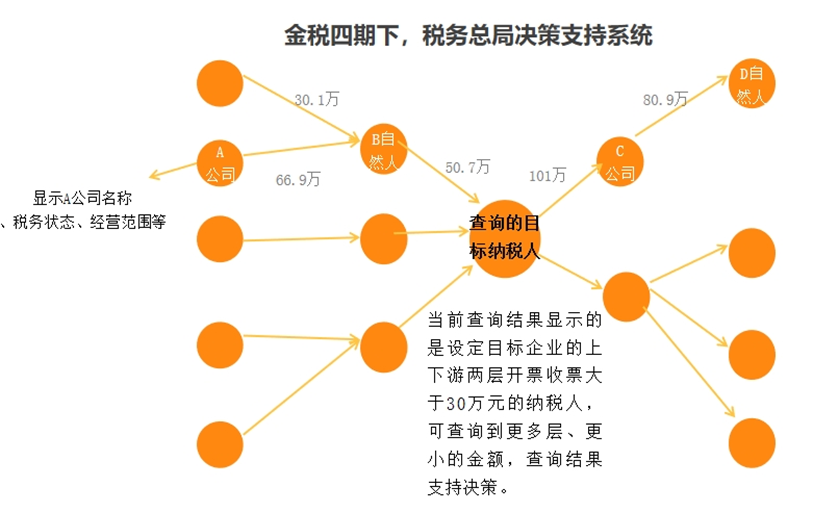

二、金税四期,任何企业和个人的一切行为都是透明的!

金税四期上线,税务部门从“以票治税”华丽转身变成了“以数治税”,企业包括个人的银行流水、购物记录、出行信息,甚至是社交媒体活动都一股脑儿地纳入了监管范围,如工商登记信息、银行交易记录、税务局申报数据等海量数据信息互通互换,消除了信息孤岛。

网络主播们该咋办呢?唯有诚信经营。该申报的收入就如实申报。网络主播的收入最好查,打开账号直接统计其销售额就找到了主要证据。即使主播不配合,稽查人员履行法定手续后仍可调取平台数据,后果会更严重,主动配合才是理性的选择。别自以为“天衣无缝”,税务稽查人员看来都是掩耳盗铃。个人流水过大、买卖发票、两套账等种种行为,均可通过技术手段识别触及、分析是否有涉税风险,税收大数据系统会自动触发预警。

还有些主播会想把钱分散到不同账户来躲避检查,现在不管用了。系统能轻松识别出关联账户,越分散转账越被预警。资金稽查系统,理论上可以分别向上、向下核查16层资金流向,所有资金流向均会一览无余。而大额现金交易本身就是重点监控对象,一不小心还会触发反洗钱预警。

四位一体:银行、发票、物流、合同,证据链印证业务真实性。

金三金四:ABCD、元宇宙等技术加持,心存侥幸,结果只能坐以待毙。

秋后算账:非法买票、虚开发票、拒不申报,负隅顽抗,结局就是牢狱之灾。

三、安全的财富才是幸福的财富,合规的主播才是常红的主播

目前,我国职业主播数量已超1500万人,市场规模高达15万亿元。这给了普通人展示才华、成就梦想、创造财富的机会。但税收流失严重已经成为社会共识,国税总局已明确提出对其逃避税问题加强监管。

11月、12月,川辽浙沪闽等地税务部门先后公布了5起网络主播偷税案件,再加上《互联网平台企业涉税信息报送规定》即将颁行,对网络主播带来足够的震慑、警示作用。再多苦口婆心的宣教,都抵不过隔壁阿二的补税罚款,教训来得更直接,有切肤之痛,抓紧自觉补缴税款。

2024年3月,坐拥774万粉丝的网红“潘雨润PanYR_”公开展示了自己的收入情况,缴纳个税金额高达9503万元!潘雨润表示:交税是每个公民应尽的义务,自己从来都是顶格交,不做任何“合理避税”。敢于“晒税”,潘雨润的直播事业,将会更红、更幸福。

当下,各地增加财政收入需求更加急迫,会不惜动用资源检查以前没有查到的犄角旮旯。预计2025年汇算清缴前,会有一波网络主播补税潮,虽不一定被公众看到。主动自查补缴税款的,可以免除罚款,也就不必被曝光影响到人设。实名制的数字经济业态下,稽查人员只有确认不是骗子,就有办法来应对,拖一天就要多一天的滞纳金。

网络主播应多学习潘雨润,珍惜机遇、爱惜羽毛,照章纳税,敢于阳光下晾晒。舍弃诚信终将昙花一现,遵纪守法才可能长红常新。

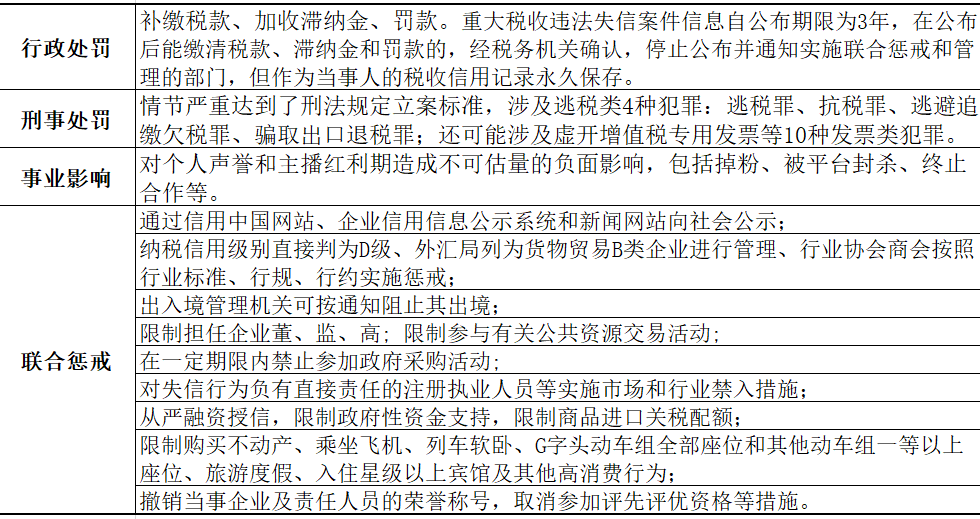

四、拒不申报纳税的后果

1. 缴行政不处罚:积极主动补缴税款、滞纳金后,才有机会

税务五步执法:提示提醒、督促整改、约谈警示、立案稽查、公开曝光。其中“提示提醒、督促整改、约谈警示”属于非强制性执法方式,税务部门在发现涉税风险后,先通过电话或短信等方式进行提示提醒,再对相关问题进行督促辅导,后予以警告,让纳税人有了自行整改涉税风险的空间。检查前自行补缴通常不认定为偷税。

根据国家税务总局2013年对山东省地税局的《关于税务检查期间补正申报补缴税款是否影响偷税行为定性有关问题的批复》规定。纳税人未在法定的期限内缴纳税款,且其行为符合《税收征管法》第六十三条规定的构成要件的,即构成偷税,逾期后补缴税款不影响行为的定性。纳税人在稽查局进行税务检查前主动补正申报补缴税款,并且税务部门没有证据证明纳税人具有偷税主观故意的,不按偷税处理。

2. 行政处罚:立案稽查一条路,老老实实补税款、滞纳金、缴罚款

对警告后仍拒不配合整改的将依法立案稽查,对部分情节严重的进行公开曝光。

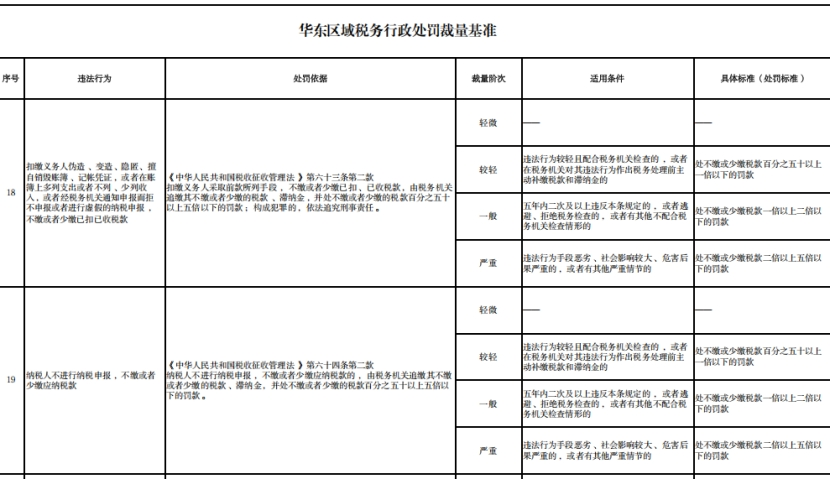

根据《税收征收管理法》第六十二条,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,税务部门会责令限期改正,并可能处以罚款。情节严重时,罚款金额会增加。第六十四条规定,如果纳税人不进行纳税申报,不缴或者少缴应纳税款,税务部门将追缴税款和滞纳金,并处以罚款。

3. 刑事处罚:逃税罪的立案追诉标准

根据2022年《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第五十二条规定,逃税案(刑法第二百零一条)逃避缴纳税款,涉嫌下列情形之一的,应予立案起诉:

(1)纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在十万元以上并且占各税种应纳税总额10%以上,经税务部门依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的:

(2)纳税人五年内因逃避缴纳税款受过刑事处罚或者被税务部门给予二次以上行政处罚,又逃避缴纳税款,数额在十万元以上并且占各税种应纳税总额百分之十以上的:

(3)扣缴义务人采取欺骗、隐瞒手段,不缴或者少缴已扣、已收税款,数额在十万元以上的。

纳税人在公安机关立案后再补缴应纳税款、缴纳滞纳金或者接受行政处罚的,不影响刑事责任的追究。

4. 刑事处罚:逃税罪的刑事责任

根据《税收征收管理法》第六十三条,纳税人如果采取伪造、变造、隐匿、擅自销毁账簿等手段,或者在账簿上多列支出或者不列、少列收入,或者经税务部门通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款,被视为偷税。《刑法》第二百零一条明确规定了逃避缴纳税款罪。纳税人如果采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额一定比例以上的,将受到刑事处罚,包括有期徒刑、拘役和罚金等。

5. 刑事处罚:拒不纳税申报构成逃税罪的情形

2024年《关于办理危害税收征管刑事案件适用法律若干问题的解释》第一条,对于刑法第二百零一条逃税罪中关于“不申报”的情形进行了明确,具有下列情形之一的,应当认定为刑法第二百零一条第一款规定的“不申报”:

(1) 已办理税务登记的纳税人,发生应税行为而不申报纳税的,无需税务部门再另行通知其申报;

(2)未办理税务登记的纳税人,包括依法不需要办理登记和依法应办理而未办理登记,此两类纳税人发生应税行为,经税务部门依法通知其申报而不申报纳税的。在税务部门没有通知此类纳税人申报的情况下,即使未进行纳税申报也不构成逃税;

(3) 其他明知应当依法申报纳税而不申报纳税的。兜底性条款有待观察。

6. 刑事不处罚:拒不纳税申报但不构成逃税罪的情形

并非所有未按规定报税的行为都会构成犯罪。例如纳税人因特殊原因(如临时病重、外出不在等)未能及时申报纳税,且没有采取上述偷税手段,那么虽然会受到税务部门的处罚,但通常不会构成犯罪。

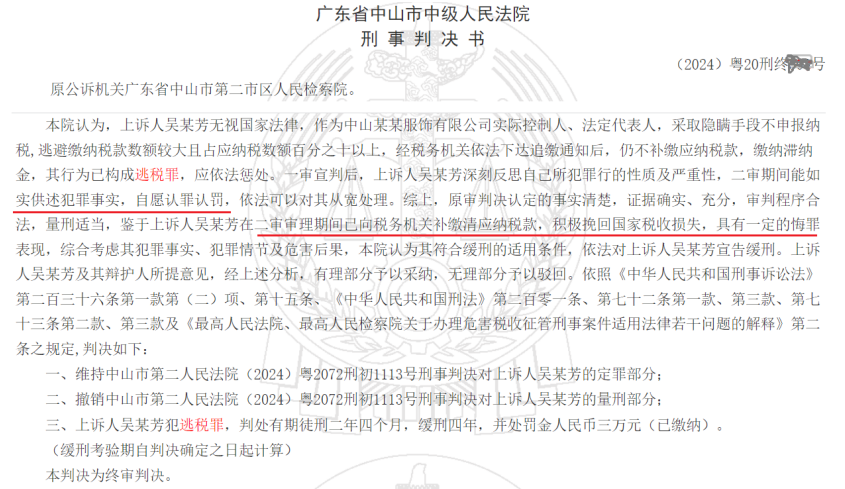

上述4则案例中,纳税人没有被追究刑事责任,证明纳税人反应还是比较快的,也没有顽固抵抗到底,不然的话,极可能移交经侦机关,启动纠纷刑事责任程序。经媒体曝光后,对今后的主播事业,永远是个抹不去的伤。